原标题:专业解决方案 中小企业借贷业务整合型授信引擎 — SLICE 麦肯锡中国银行业CEO季刊

麦肯锡开发了一系列针对银行中小企业业务的专业解决方案,旨在助推银行中小企业业务的业绩提升,并且合理控制风险。

本期内容将详细的介绍中小企业业务加速器(SPARC)以及中小企业借贷业务整合型授信引擎(SLICE)。其中,SPARC是加速提升银行中小企业务绩效的一套综合解决方案,综合了销售、运营、风控等维度;SLICE则利用一切信息源自,整合成了预测性强大的授信引擎。

一般中小企业客群可利用的可靠数据有限,仅限于财务数据、征信机构数据和银行的内部数据库。此外,中小企业由企业家个人运营,因此主观程度很高。要想开发中小企业客户,就必须打破授信这个最大瓶颈。

考虑到这些局限,如何最好地开发预测性强的引擎,使其能以客观一致的方法撬动并使用所有可用信息源?(见图1)

中小企业提供给银行的财务信息往往不可靠,因为他们对资产负债表都进行了美化,只可以通过银行对账单和销售收据获知准确的现金流情况。

既然财务报表不可靠,如何在评分引擎中引进并利用中小企业 “真实”的现金流呢?(见图2)

通常中等规模的中小企业(拥有3,000-5,000个客户)会有少数的违约拖欠客户(不超过70 -100例),这会制约该客群有统计意义和预测性授信模型的开发。

在这样的环境下,如何利用有限的违约数据,开发有统计意义和预测性的授信模型呢?(见图3)

中小企业客户并不完全相同,分为微型、小型、中型和大型客户。他们的特点不一,营业额也在50万到5,000万美元之间不等。他们的不同特点和行为,以及预测信息的可用性或缺乏性,决定了不有几率存在“放之四海而皆准”的单一授信审核引擎。

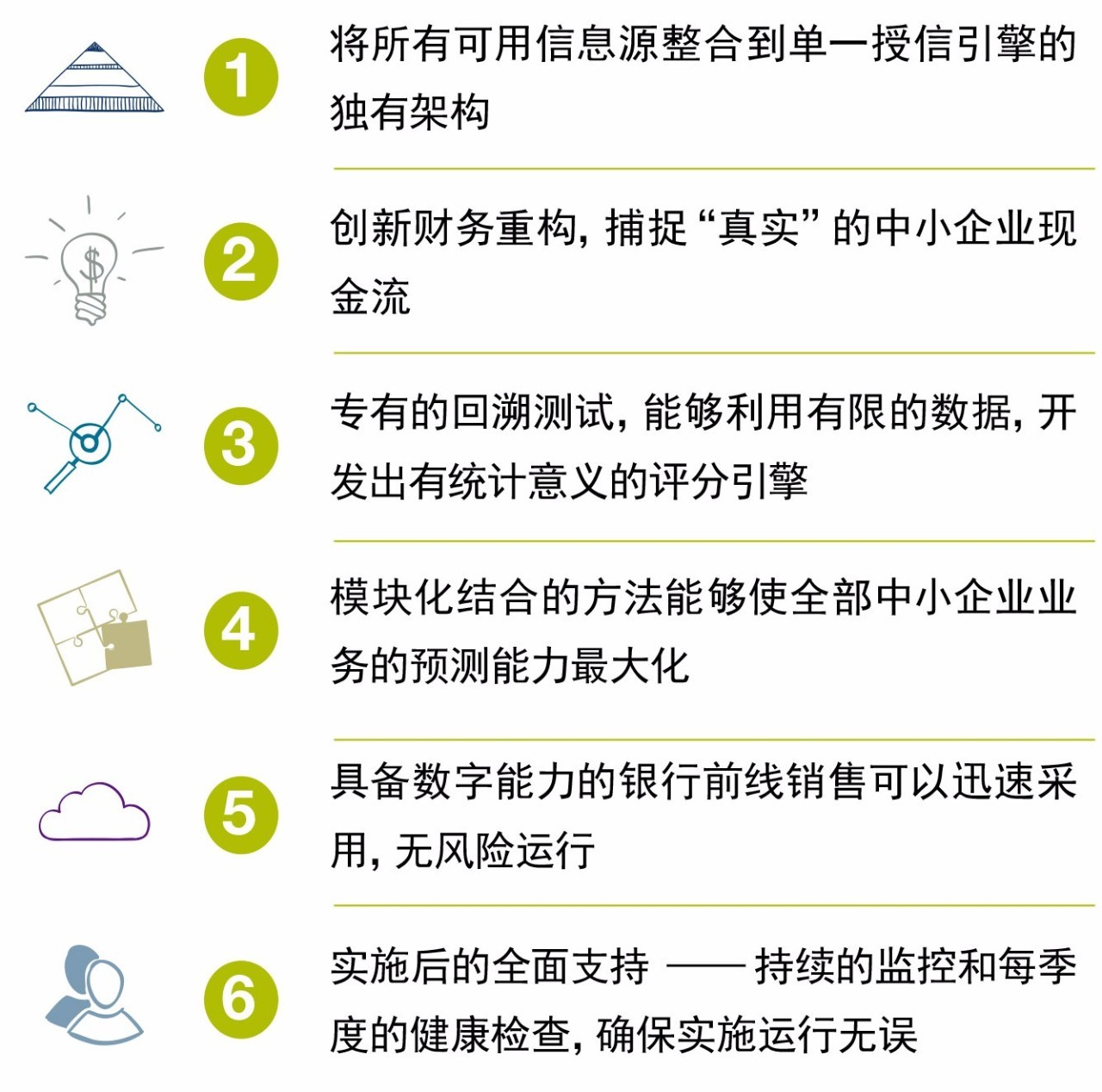

考虑到这点,怎么样才可以开发一个模块化和统计上具有预测性的授信审核引擎,让所有中小企业客户受用呢?(见图4)

预测能力强的授信审核引擎开发是解决中小企业授信最难的一题。更重要的是,前线销售要能正确使用它,并且接受适当的工具应用培训。此外,中小企业的小规模和高复杂度会造成比零售和对公业务更高的运营成本。

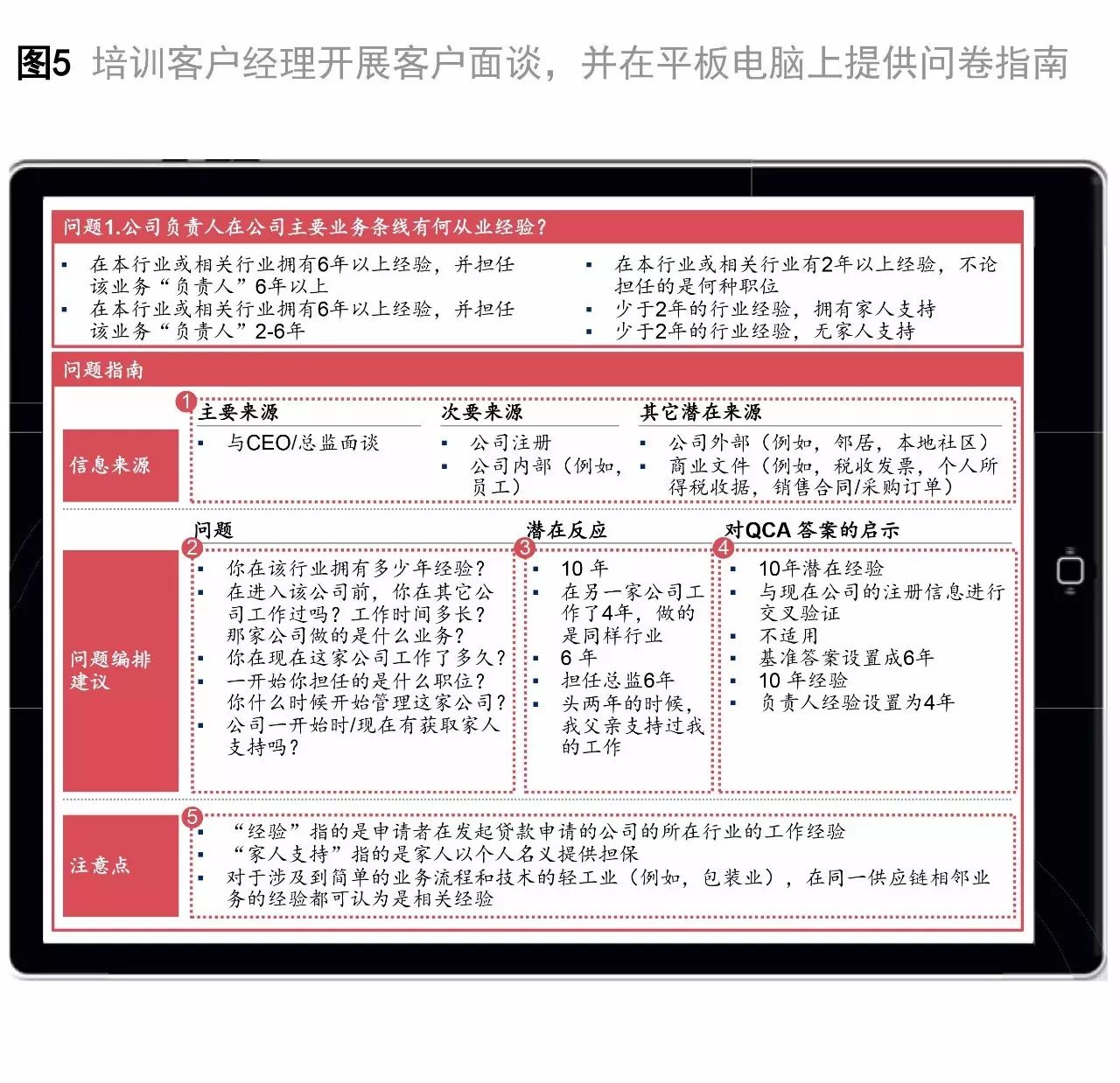

因此,怎么样才可以最好地应用中小企业授信审核引擎,让其能利用简单的数字化能力减少服务成本,并确保前线销售能够正确应用呢?(见图5)

由于中小企业授信操作分散,遇到欺诈信息的可能性很高,前台也有可能出现无意或有意的错误操作,因此有必要采取持续监控。

此外,因为外部市场剧烈变化,投资组合发生转移,各客群信用评分引擎的预测能力可能会随时间的推移而减弱。因此银行有必要采取干预措施,确保引擎的正常工作。如何运用稳健的实施后机制,持续地进行监测,诊断欺诈信息,并且随着外部环境和投资组合的改变而进行修正呢?(见图6)

SLICE 在全球范围内都获得了较大成功。(见图7)并帮助许多银行成功应对挑战,带来非常大的成绩。(见图8)